クルーズニュースNews

RCLの第1四半期は増収増益、通期EPSは11%増へ

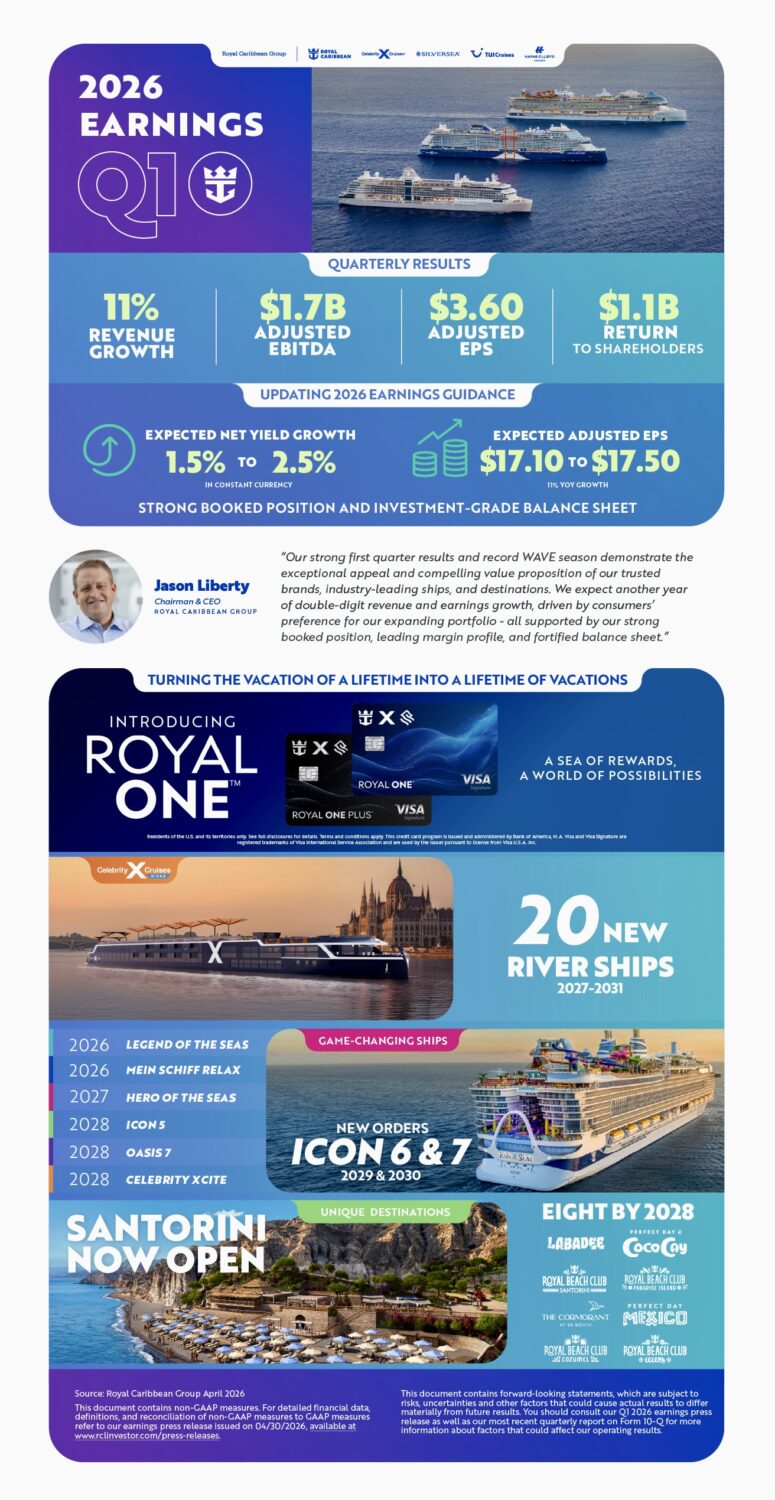

ロイヤル・カリビアン・グループ(RCL)の2026年第1四半期(1~3月)決算は、売上高が44億5,200万ドル(前年同期比11.3%増)、純利益が9億5,000万ドル(同29.1%増)となり、増収増益だった。

決算報告によると、1株当たり利益(EPS)は3.48ドルで、前年同期の2.70ドルを上回った。調整後EPSも3.60ドル(前年同期2.71ドル)と増加した。

第1四半期中、同社は約8億3,600万ドルの自社株買いと2億7,000万ドルの配当支払いを通じ、約11億ドルを株主に還元した。

予約繁忙期のウェーブ・シーズン後も、同社のバケーション・ポートフォリオ全体で引き続き強い需要が見られている。地政学的リスクの影響により、地中海およびメキシコ西海岸航路の予約は3月から4月初旬にかけて一時鈍化したが、現在は回復し、前年同期を上回るペースで推移している。

同社は通期の調整後EPSを17.10ドル~17.50ドルのレンジと見込んでいる。燃料費の高騰や地政学的な不安定要因を織り込んだうえで、前年比約11%の増益を予想している。

第1四半期の供給能力は前年同期比8%増となり、乗客数は250万人(同12%増)だった。乗船率は109%。グロス・マージン・イールド(粗利益ベース収益単価)は報告ベースで6.9%増、ネット・イールド(実質収益単価)は報告ベースで3.6%増(固定為替レートベースでは2.0%増)となった。

同社によると、全体的な需要環境は引き続き堅調で、4月中の予約件数も直前予約需要を含め、前年同期を上回って推移している。その結果、予約価格は過去最高水準を維持し、予約量も過去の通常レンジ内に収まっている。

高単価の地中海航路の予約は、第1四半期後半の地政学的動向を受けて鈍化した。航空運賃の上昇、航空会社の座席削減、フライトの混乱も一因だったが、ここ数週間で予約は回復している。メキシコ西海岸航路の予約も、地域特有の地政学的要因により期中に鈍化した。

船内収益も引き続き好調で、乗客1人当たり支出額は前年を上回っている。同社はその要因について、「船上および寄港地での体験に対する需要の高まりと、船内・寄港地で提供する商品の継続的な拡充によるもの」としている。

第2四半期については、ネット・イールドを前年同期比約0.9%増(報告ベース)、固定為替レートベースで約0.2%増と予想している。同社は「第2四半期は最近の世界的動向の影響を受けた高単価航路へのエクスポージャーが高く、こうした動きは第3四半期にも影響する」としている。

第2四半期の調整後EPSは3.83ドル~3.93ドルのレンジを予想。地政学的影響やドック入り時期などの要因を除いた場合、調整後EPS成長率は約11%となる見込み。

資料提供:RCL